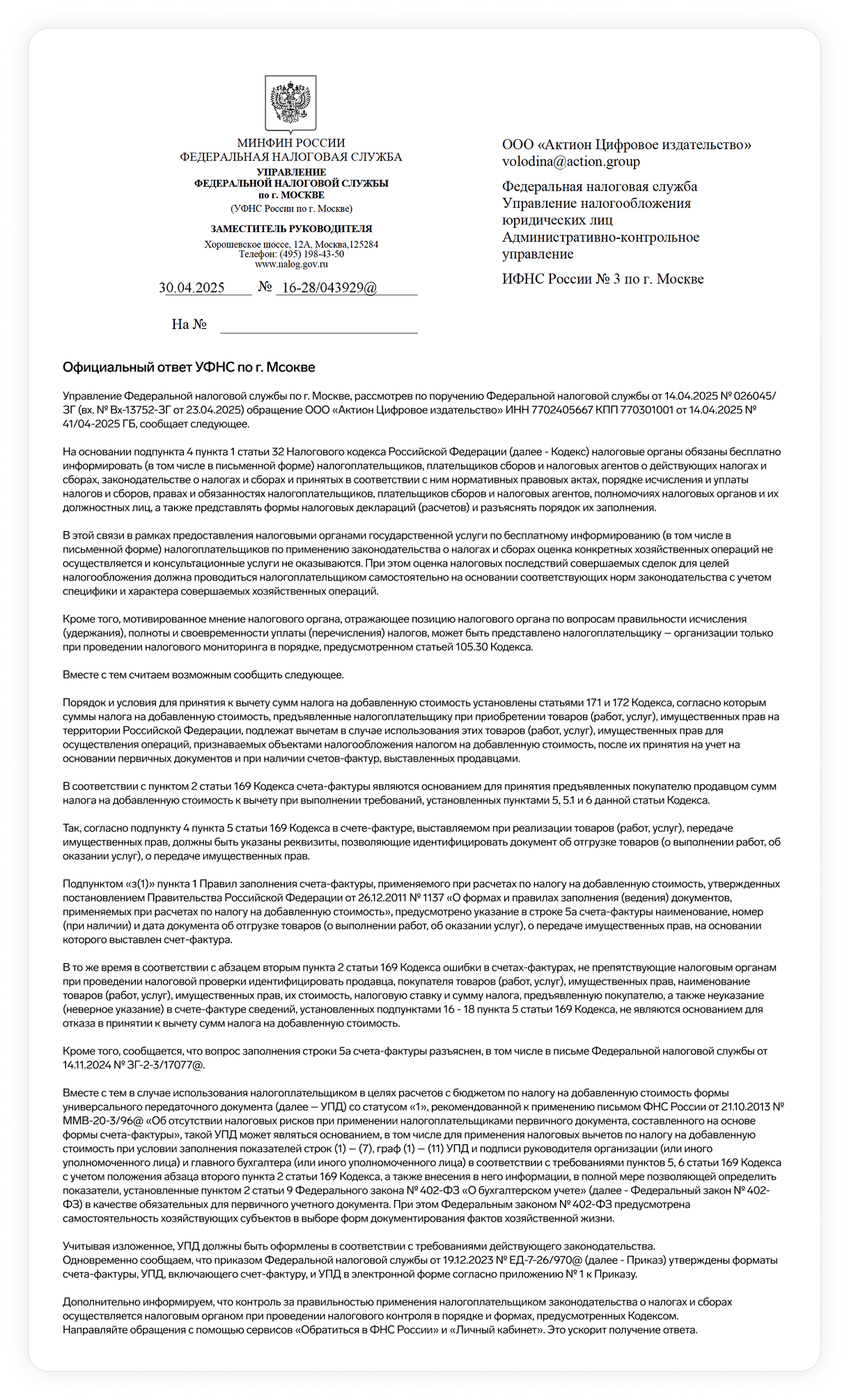

Ответ ФНС про строку 5а в УПД

В строке 5а УПД «Документ об отгрузке» написано «тот же» вместо наименования и реквизитов документа. Можно ли заявить вычет по такому УПД? Бухгалтеры опасаются: если продавец не продублировал данные, инспекторы снимут вычет НДС. Действительно, формально продавец нарушил правила заполнения. Но ведь наименование, дата и номер документа об отгрузке уже есть в УПД — это его собственные реквизиты. Зачем приводить их второй раз в строке 5а? Журнал “Главбух” направил официальный запрос про строку 5а и получил ответ УФНС по г. Москве.

Чиновники подтвердили: отметка «тот же» в строке 5а УПД вместо номера и даты документа об отгрузке не мешает покупателю заявить вычет.

Запрос в ФНС от Актион Бухгалтерия

Формат универсального передаточного документа предусматривает, что в строке 5а при визуализации отражается «тот же» (приказ ФНС от 19.12.2023 N ЕД-7-26/970@). Просим разъяснить, корректно ли будет в бумажном УПД в строке 5а написать «тот же»? Не станет это основанием для отказа в вычете у покупателя?